Автоматизация и стоимость контроля при контактной сварке

Существующие операции контроля по степени их механизации можно разделить на три категории:

1) операции, связанные с затратой преимущественно ручного труда;

2) автоматические операции пассивного контроля;

3) автоматические операции активного контроля.

При ручных способах контроля число контролеров, по данным автомобильной промышленности, в среднем достигает 20…40% от числа производственных рабочих. При контроле точечной сварки наиболее трудоемко изготовление шлифов для металлографических исследований макро- и микроструктуры. Так, на изготовление одного шлифа расходуется 5…10 мин и соответственно на узел, например с тремя сочетаниями толщин около 15…30 мин, что в 2…3 раза превышает продолжительность сварки. Много времени затрачивается также на изготовление и механические испытания технологических образцов, на рентгеноскопию сварных узлов и другие методы дефектоскопии.

В ряде случаев ручные контрольные операции становятся препятствием для полной механизации и автоматизации производственных, процессов. Поэтому механизация ручных операций контроля дает технико-экономический эффект и одновременно приводит к улучшению качества контроля, например, механизация рентгеноскопии крупных панелей из легких сплавов, а также создание механизированного устройства для приготовления шлифов при металлографических исследованиях технологических образцов. Автоматизация контроля является одним из главных направлений, обеспечивающих однородность и устойчивость качества и надежность сварных соединений.

Автоматический пассивный контроль осуществляется обычно аппаратурой, встроенной в сварочную машину и непрерывно автоматически следящей за уровнем сигнала, отражающим качество сварки.

Наиболее прогрессивным решением проблемы автоматизации контроля является создание аппаратуры, работающей по замкнутой системе управления с обратной связью, — активный контроль. В этом случае контрольная аппаратура непрерывно следит за ходом процесса сварки и при возмущениях автоматически корректирует режим сварки, стабилизируя качество соединения.

В обоих вариантах автоматизации контроля резко снижается трудоемкость за счет совмещения операций контроля и сварки, а также сокращения объема или полного исключения некоторых ручных контрольных операций. Например, при использовании аппаратуры активного контроля процесса сварки по перемещению подвижного электрода можно сократить число технологических образцов, некоторые виды их испытаний и увеличить промежутки времени между изготовлением контрольных партий образцов. Можно уменьшить также объем работ по дефектоскопии сварных соединений, заменив сплошной контроль выборочным. Однако успешное внедрение автоматических средств контроля зависит от надежности результатов контроля и работы аппаратуры, простоты переналадки, сложности контролируемого узла и организации производства.

При равных показателях надежности результатов контроля и стабильной работы аппаратуры автоматический контроль труднее освоить там, где сложна настройка и переналадка, сварной узел состоит из нескольких сочетаний толщин, на машине выполняется сварка узлов разнообразной и часто сменяемой номенклатуры.

Автоматический контроль легче применять в тех случаях, когда аппаратура контроля рассматривается как неотъемлемая часть сварочной машины, контроль предусмотрен в технологической документации, результаты контроля носят характер обязательной информации, от которой зависит оценка качества выполнения данной операции. Опыт показывает, что умелое сочетание сплошного автоматического и выборочного неавтоматического контроля позволяет довести соотношение числа контролеров к числу производственных рабочих до 9…10%.

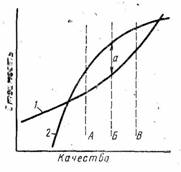

При выборе метода контроля необходимо учитывать его трудоемкость и стоимость, влияющие на экономичность выпускаемых изделий. От вида контроля зависят себестоимость изделий и их цена. С улучшением качества продукции себестоимость и отпускная цена быстро, но по разному растут (рис. 1). Требование конструктора — высокое качество изделий, а изготовителя — широкие допуски по качеству. Идеальным является такой допуск на качество, который дает заводу-изготовителю максимальную прибыль. Это и следует иметь в виду при разработке технологии изготовления и контроля качества изделия.

Рис. 1. Характер зависимости между себестоимостью (1), ценой продукции (2) и качеством изделия:

а - максимальная прибыль; А — желаемый допуск изготовления; Б — идеальный допуск; В—допуск, определяемый конструктором

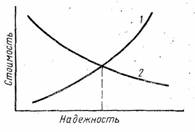

Спецификой точечной и роликовой сварки является преимущественная зависимость качества от надежности работы оборудования и аппаратуры, что особенна сильно проявляется при совмещении сварочного оборудования с аппаратурой автоматического контроля. Несмотря на то, что в этом случае капитальные затраты на оборудование, его содержание и контроль растут, эксплуатационные расходы на ремонт оборудования и сварных узлов соответственно уменьшаются (рис. 2). Если учесть, что ремонтные работы, связанные с большими затратами ручного труда часто превышают стоимость сварного узла, а непланируемые простои оборудования во время ремонта нарушают общий производственный ритм и косвенно вызывают дополнительные затраты, то некоторое увеличение первоначальных затрат на совершенствование контроля можно считать вполне обоснованным.

Рис. 2. Характер зависимости между расходами на приобретение и контроль работы оборудования (1) и эксплуатационными расходами на ремонт (2)

Следует отметить, что переход на автоматизированные контрольные устройства необходимо обосновывать соответствующими расчетами.

Рентабельность перехода от ручного контроля к автоматическому ориентировочно можно подсчитать по формуле для предполагаемой стоимости автомата.

![]() ,

,

где

![]() — срок амортизации автомата в годах;

— срок амортизации автомата в годах;

![]() — стоимость одного часа работы

контролера;

— стоимость одного часа работы

контролера;

![]() — продолжительность контроля одной

детали при работе без автомата, мин;

— продолжительность контроля одной

детали при работе без автомата, мин;

![]() — продолжительность контроля одной

детали при работе на автомате, мин;

— продолжительность контроля одной

детали при работе на автомате, мин;

![]() — годовая программа производства

деталей, для контроля которых предназначается автомат, штуки в год.

— годовая программа производства

деталей, для контроля которых предназначается автомат, штуки в год.

По данным В.Н. Волченко и Б.Г. Маслова, затраты на создание сложных автоматических контрольных устройств оправдываются, если экономический критерий автоматизации (ЭКА) составляет величину порядка 103… 106 и более. Этот коэффициент определяется из выражения

![]() .

.